รับทำบัญชี.COM | บัญชีโรงงานรายเดือนทําอะไรบ้าง ขนาดเงินได้?

โรงงาน การเริ่มต้นทำโรงงานเป็นกระบวนการที่ซับซ้อน แต่ขั […]

ผังบัญชีมาตรฐาน หรือ Standard Chart of Accounts (SCA) เป็นการจัดระบบการบัญชีขององค์กรให้มีโครงสร้างเหมือนกัน โดยเป็นการจัดหมวดหมู่หรือระบบต่างๆ เพื่อให้การบันทึกข้อมูลการเงินและการเดินบัญชีเป็นไปอย่างมีประสิทธิภาพและสามารถนำข้อมูลไปวิเคราะห์ได้อย่างถูกต้อง โดย SCAs มีหลักการจัดกลุ่มบัญชีอยู่ 3 ระดับหลัก ได้แก่

SCAs สามารถปรับแต่งได้ตามความเหมาะสมและความต้องการขององค์กร โดยต้องไม่ละเว้นหรือเปลี่ยนแปลงหมวดหมู่หลัก และหมวดหมู่ย่อยที่กำหนดไว้ โดยสามารถปรับเปลี่ยนรายการบัญชีได้เท่านั้น ซึ่งจะช่วยให้องค์กรมีระบบการบัญชีที่สอดคล้องกับหลักการสากลและสามารถนำไปใช้กับการบัญชีที่ซับซ้อนได้อย่างมีประสิทธิภาพสูงสุด

ผังบัญชี (Chart of Accounts) คือ การจัดลำดับของบัญชีที่ใช้ในการบัญชีขององค์กร โดยปกติแล้วจะมีการจัดกลุ่มบัญชีตามลักษณะของรายการเงินหรือรายการทางการเงิน เพื่อความสะดวกในการเดินบัญชี และใช้ในการวิเคราะห์ข้อมูลการเงินและสรุปผลกำไรขาดทุนขององค์กร

แต่ละบัญชีจะมีรหัสบัญชี (Account Code) เพื่อให้สามารถระบุแต่ละบัญชีได้อย่างชัดเจน โดยทั่วไปแล้ว รหัสบัญชีจะประกอบด้วยหลักหมายเลข หมวดหมู่หลัก หมวดหมู่ย่อย และรายการบัญชี ตัวอย่างเช่น หากมีบัญชีเงินสด รหัสบัญชีอาจจะเป็น ดังนี้

1-1-101 เงินสด

โดยหลักหมายเลข 1 แทนบัญชีสินทรัพย์ หมวดหมู่หลักหมายเลข 1 แทนสินทรัพย์หมุนเวียน หมวดหมู่ย่อยหมายเลข 1 แทนเงินสด และรายการบัญชีเป็นเงินสด

การใช้ผังบัญชีและรหัสบัญชีสามารถช่วยให้การบันทึกข้อมูลการเงินและการเดินบัญชีเป็นไปอย่างมีประสิทธิภาพและสามารถนำข้อมูลไปวิเคราะห์ได้อย่างถูกต้อง โดยสามารถปรับแต่งผังบัญชีและรหัสบัญชีให้เหมาะสมกับกิจกรรมและธุรกิจขององค์กรได้ด้วย

นี่คือตัวอย่างผังบัญชีที่มีอยู่ในธุรกิจเล็กๆ ซึ่งประกอบด้วยหมวดหมู่หลัก หมวดหมู่ย่อย และรายการบัญชี:

หมวดหมู่หลัก 1: สินทรัพย์

– หมวดหมู่ย่อย 1.1: สินทรัพย์หมุนเวียน

– รายการบัญชี 1.1.1: เงินสด

– รายการบัญชี 1.1.2: เงินฝากธนาคาร

– รายการบัญชี 1.1.3: ลูกหนี้การค้า

– รายการบัญชี 1.1.4: สินค้าคงเหลือ

– หมวดหมู่ย่อย 1.2: สินทรัพย์ถาวร

– รายการบัญชี 1.2.1: อาคารสิ่งปลูกสร้าง

– รายการบัญชี 1.2.2: อุปกรณ์และเครื่องมือ

– รายการบัญชี 1.2.3: รถยนต์และรถบรรทุก

– รายการบัญชี 1.2.4: เครื่องจักรและอุปกรณ์

หมวดหมู่หลัก 2: หนี้สินและทุน

– หมวดหมู่ย่อย 2.1: หนี้สิน

– รายการบัญชี 2.1.1: เจ้าหนี้การค้า

– รายการบัญชี 2.1.2: เจ้าหนี้ธนาคาร

– รายการบัญชี 2.1.3: เจ้าหนี้อื่นๆ

– หมวดหมู่ย่อย 2.2: ทุน

– รายการบัญชี 2.2.1: ทุนจดทะเบียน

– รายการบัญชี 2.2.2: ทุนเรือนหุ้น

– รายการบัญชี 2.2.3: กำไรสะสม

หมวดหมู่หลัก 3: รายได้

– หมวดหมู่ย่อย 3.1: รายได้

– รายการบัญชี 3.1.1: รายได้จากการขายสินค้า

– รายการบัญชี 3.1.2: รายได้จากการให้บริการ

– รายการบัญชี 3.1.3: รายได้จากการลงโฆษณา

– หมวดหมู่ย่อย 3.2: ค่าใช้จ่าย

– รายการบัญชี 3.2.1: ค่าใช้จ่ายในการจัดซื้อสินค้า

– รายการบัญชี 3.2.2: ค่าใช้จ่ายในการให้บริการ

– รายการบัญชี 3.2.3: ค่าใช้จ่ายในการลงโฆษณา

– หมวดหมู่ย่อย 3.3: ค่าใช้จ่ายอื่นๆ

– รายการบัญชี 3.3.1: ค่าเช่าอาคารสำนักงาน

– รายการบัญชี 3.3.2: ค่าไฟฟ้าและน้ำประปา

– รายการบัญชี 3.3.3: ค่าใช้จ่ายในการส่งสินค้า

ผังบัญชีตัวอย่างนี้ เป็นเพียงตัวอย่างหนึ่งเท่านั้น องค์กรสามารถปรับแต่งผังบัญชีให้เหมาะสมกับลักษณะธุรกิจและความต้องการของตนเองได้ โดยอาจมีหมวดหมู่หลักและหมวดหมู่ย่อยเพิ่มเติม หรือรายการบัญชีที่แตกต่างกันไปในแต่ละธุรกิจ แต่ผู้ใช้งานควรรักษาหลักการของผังบัญชีและรักษาความถูกต้องของการบันทึกข้อมูลบัญชีเสมอ เพื่อให้ผลการวิเคราะห์และเอียดและสรุปผลการเงินที่ได้มาอย่างถูกต้องและมีประสิทธิภาพสูงสุดในการนำไปใช้ในการตัดสินใจทางธุรกิจ นอกจากนี้ ผู้ใช้งานควรทบทวนและปรับปรุงผังบัญชีเป็นระยะๆ เพื่อให้สอดคล้องกับการเปลี่ยนแปลงที่เกิดขึ้นในธุรกิจและสภาพแวดล้อมโดยรวม เช่น การเพิ่มหรือลดบริการ การเปลี่ยนแปลงในโครงสร้างบริษัท หรือการประกอบการในพื้นที่ใหม่

ในการจัดทำผังบัญชีและรหัสบัญชี องค์กรสามารถใช้โปรแกรมคอมพิวเตอร์เพื่อช่วยในการสร้างผังบัญชีและรหัสบัญชีได้ โดยมีหลายๆ โปรแกรมที่ออกแบบมาเพื่อช่วยในการจัดทำผังบัญชีและรหัสบัญชี เช่น QuickBooks, Xero, Wave Accounting ฯลฯ ซึ่งเป็นโปรแกรมบัญชีออนไลน์ที่ใช้งานได้อย่างสะดวกและมีความสามารถหลากหลายในการจัดทำผังบัญชีและรหัสบัญชีให้เหมาะสมกับธุรกิจของตนเอง นอกจากนี้ ยังมีบริการจัดทำผังบัญชีและรหัสบัญชีโดยบริษัทที่เชี่ยวชาญในด้านการบัญชีและการเงิน ซึ่งองค์กรสามารถเลือกใช้บริการดังกล่าวเพื่อให้แน่ใจว่าผังบัญชีและรหัสบัญชีขององค์กรได้รับการจัดทำอย่างถูกต้องและมีประสิทธิภาพสูงสุดในการนำไปใช้ในการบริหารจัดการธุรกิจของตนเอง

สำหรับผังบัญชี 5 หมวด จะเป็นผังบัญชีที่ใช้กันอย่างแพร่หลายในธุรกิจ เพราะมีความง่ายและชัดเจน และเหมาะสำหรับธุรกิจขนาดเล็กถึงกลาง โดยประกอบด้วยหมวดหมู่หลัก 5 หมวด ดังนี้

1. สินทรัพย์ (Assets)

– สินทรัพย์หมุนเวียน (Current Assets) เช่น เงินสด ลูกหนี้การค้า สินค้าคงเหลือ และเงินฝากธนาคาร

– สินทรัพย์ถาวร (Fixed Assets) เช่น อาคารสิ่งปลูกสร้าง รถยนต์และรถบรรทุก และเครื่องจักรและอุปกรณ์

2. หนี้สินและทุน (Liabilities and Equity)

– หนี้สิน (Liabilities) เช่น เจ้าหนี้การค้า บัตรเครดิต และเงินกู้ธนาคาร

– ทุน (Equity) เช่น ทุนจดทะเบียน ทุนเรือนหุ้น และกำไรสะสม

3. รายได้ (Revenue)

– รายได้จากการขายสินค้า

– รายได้จากการให้บริการ

– รายได้จากการลงโฆษณา

4. ค่าใช้จ่าย (Expenses)

– ค่าใช้จ่ายในการจัดซื้อสินค้า

– ค่าใช้จ่ายในการให้บริการ

– ค่าใช้จ่ายในการลงโฆษณา

5. ค่าใช้จ่ายอื่นๆ (Other Expenses)

– ค่าเช่าอาคารสำนักงาน

– ค่าไฟฟ้าและน้ำประปา

– ค่าใช้จ่ายในการส่งสินค้า

ผังบัญชี 5 หมวดนี้มีความง่ายและชัดเจน จึงเหมาะสำหรับการใช้ในธุรกิจขององค์กร

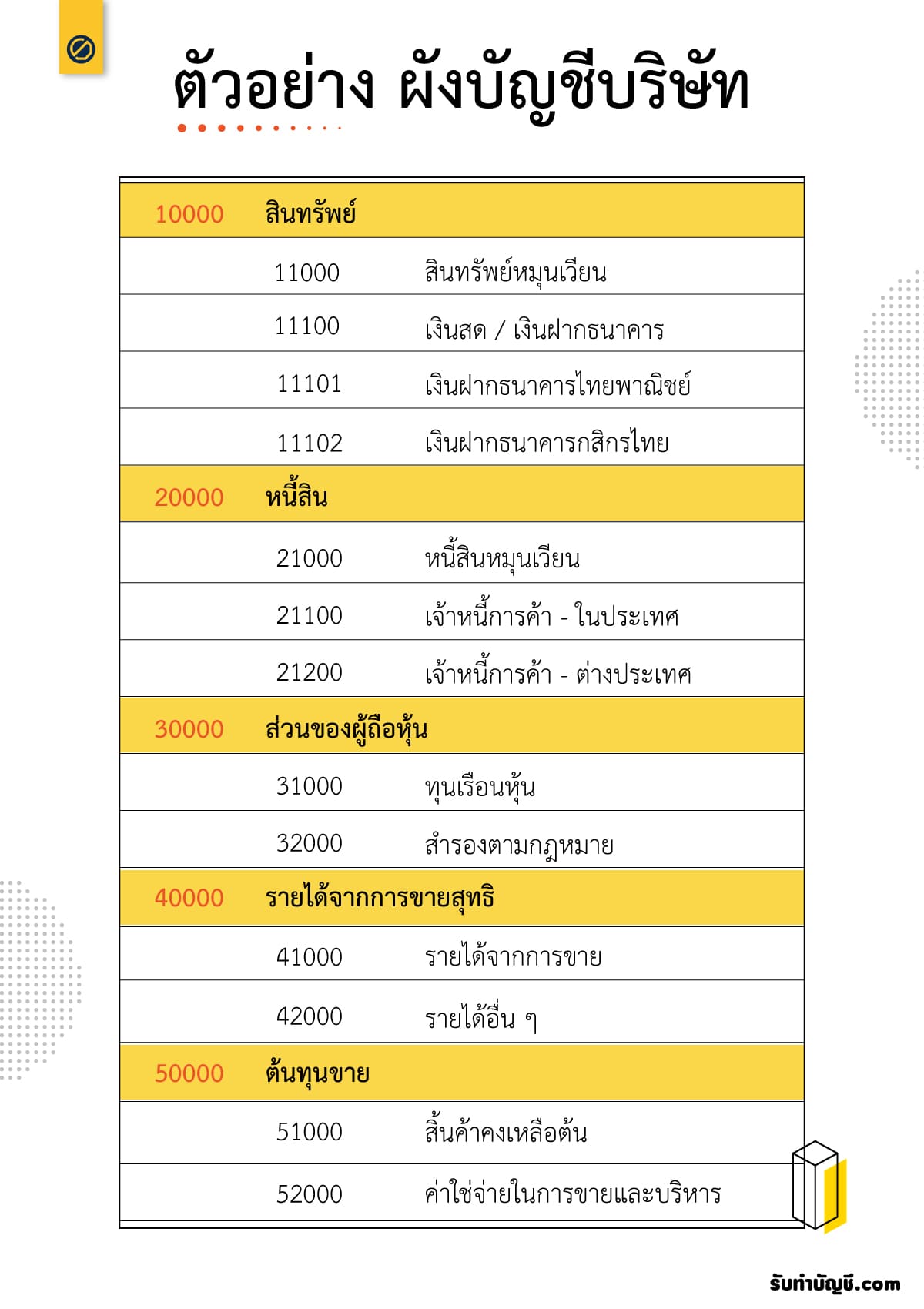

ผังบัญชี ภาษาอังกฤษ chart of account รายการบัญชีแยกประเภทเกี่ยวกับสินสันทรัพย์ หนี้สิน ทุน รายได้ และค่าใช้จ่าย ที่กิจการมีอยู่ในระบบบัญชีของกิจการ โดยจัดให้มีชื่อและหมวดหมู่บัญชีอย่างเป็นระเบียบ โครงสร้างบัญชีต่าง ๆ ที่ใช้ในระบบบัญชี โดยการให้ ชื่อและเลข ของบัญชีที่มีอยู่ทั้งหมด ของกิจการ จัดให้เป็นหมวดหมู่ อย่างมีระเบียบ บัญชีทั้งหมดแบ่งเป็นประเภทใหญ่ ๆ ได้ดังนี้

จากตัวอย่างนี้ จะใช้รหัสบัญชี เป็นตัวเลข 5 ตัว

| ชื่อบัญชีแยกประเภท | ขึ้นต้นด้วยเลข |

|---|---|

| สินทรัพย์ | 1 |

| หนี้สิน | 2 |

| ส่วนของเจ้าของ (ทุน) | 3 |

| รายได้ | 4 |

| ค่าใช้จ่าย | 5 |

ผังบัญชี

ตัวเลขถัดไปหลังจากนี้ ส่วนใหญ่จะเป็นการกำหนดชนิดของบัญชีว่าเป็นประเภทใด แต่ควรแบ่ง ไล่จาก หมุนเวียน และตามด้วย ไม่หมุนเวียน เผื่อให้เป็นไปตามมาตราฐานบัญชี

ยกตัวอย่าง เช่น บัญชีแยกประเภท สินทรัพย์

หมายเหตุ : ทั้งนี้ขึ้นอยู่กับกิจการแต่ละประเภทว่าควร มีการแบ่งรายการออกเป็นปลีกย่อย จำนวนเท่าใด กี่หลัก กี่เลขบัญชี

หมวดบัญชี

| เลขที่บัญชี | ชื่อบัญชี |

|---|---|

| 11000 | บัญชีเงินสด |

| 12000 | บัญชีลูกหนี้การค้า-ในประเทศ |

| 12100 | บัญชีลูกหนี้การค้า-ต่างประเทศ |

| 13000 | บัญชีวัสดุสิ้นเปลือง |

| 14000 | บัญชีเครื่องตกแต่งสำนักงาน |

| 15000 | บัญชีอุปกรณ์สำนักงาน |

| 16000 | บัญชีรถยนต์ |

| 17000 | บัญชีอาคาร |

| เลขที่บัญชี | ชื่อบัญชี |

|---|---|

| 21000 | บัญชีเจ้าหนี้การค้า (ระยะสั้น) |

| 21100 | บัญชีเจ้าหนี้การค้า (ระยะยาว) |

| 22000 | บัญชีเงินเดือนและค่าแรงค้างจ่าย |

| 23000 | บัญชีค่าน้ำ ค่าไฟ ค่าโทรศัพท์ค้างจ่าย |

| เลขที่บัญชี | ชื่อบัญชี |

|---|---|

| 31000 | บัญชีเบิกใช้ส่วนตัว |

| 32000 | บัญชีกำไรขาดทุน |

| เลขที่บัญชี | ชื่อบัญชี |

|---|---|

| 41000 | บัญชีรายได้จากการให้บริการ |

| 42000 | บัญชีรายได้เบ็ดเตล็ด |

| เลขที่บัญชี | ชื่อบัญชี |

|---|---|

| 51000 | บัญชีเงินเดือนและค่าแรง |

| 52000 | บัญชีค่าเบี้ยประกันภัย |

| 53000 | บัญชีค่าใช้จ่ายเบ็ดเตล็ด |

| 54000 | บัญชีค่าน้ำ ค่าไฟ ค่าโทรศัพท์ |

| 55000 | บัญชีวัสดุสิ้นเปลืองใช้ไป |

| 56100 | บัญชีค่าเสื่อมราคา-อุปกรณ์สำนักงาน |

| 56200 | บัญชีค่าเสื่อมราคา-รถยนต์ |

| 56300 | บัญชีค่าเสื่อมราดา-อาคาร |

ผังบัญชีของแต่ละกิจการไม่จำเป็นต้องเหมือนกันอยู่ที่ลักษณะของการดำเนินงาน ความละเอียดของแต่ละองค์กร การกำหนดตัวเลขนี้เป็นที่นิยมใช้กัน และสามารถใช้ในการตัดสินใจในการบริหารงาน

ตัวอย่าง ที่จัดทำขึ้น เป็นตัวอย่าง ผังบัญชีบริษัทจํากัด ผังบัญชีร้านอาหาร ผังบัญชีอุตสาหกรรม ผังบัญชีโรงแรม เป็นผังบัญชีมาตรฐาน เนื่องจากแผนผังบัญชีที่จัดทำขึ้นใช้ชื่อตามผังบัญชีมาตรฐานการบัญชี คือ

ตัวอย่างผังบัญชี

การกำหนดรหัสบัญชีในช่องที่ 3 ของสมุดรายวันทั่วไป เป็นช่องที่ใช้บันทึกเลขที่บัญชีของบัญชีต่างๆที่บันทึกไว้ในสมุดรายวันทั่วไป ซึ่งเลขที่บัญชีนี้จะต้องถูกกำหนดอย่างมีระบบโดยตามมาตรฐานโดยปกติทั่วไปแล้วเลขที่บัญชีจะต้องถูกกำหนดตามหมวดบัญชี โดยบัญชีทั้งหมดจะถูกแบ่งออกเป็น 5 หมวด ดังนี้

หมวดที่ 1 หมวดสินทรัพย์ รหัสบัญชี คือ 1

หมวดที่ 2 หมวดหนี้สิน รหัสบัญชี คือ 2

หมวดที่ 3 หมวดส่วนของเจ้าของ รหัสบัญชี คือ 3

หมวดที่ 4 หมวดรายได้ รหัสบัญชี คือ 4

หมวดที่ 5 หมวดค่าใช้จ่าย รหัสบัญชี คือ 5

แต่สำหรับเลขที่บัญชีจะมีจำนวนกี่หลักนั้น ขึ้นอยู่กับกิจการแต่ละกิจการ หากกิจการใดเป็นกิจการขนาดเล็กที่มีบัญชีต่างๆ อยู่เป็นจำนวนไม่มาก ก็อาจจะใช้เลขที่บัญชีจำนวน 2 หลัก โดยหลักแรกแสดงถึง หมวดของบัญชี และ หลักหลังแสดงถึงบัญชีต่าง ๆ ในหมวดนั้น ๆ เช่น เงินสด เลขที่บัญชี 11 เงินฝากธนาคาร เลขที่บัญชี 12 เป็นต้น

หากกิจการใดเป็นกิจการที่มีขนาดใหญ่และมีบัญชีต่างๆ เป็นจำนวนมากก็อาจจะกำหนดเลขที่บัญชีให้มีหลายๆ หลัก อาจจะเป็น 3 หลัก 4 หลัก หรือ มากกว่านั้นก็ได้ ซึ่งหลักแรกแสดงถึงหมวดของบัญชี หลักกลางแสดงถึงประเภทของบัญชีในหมวดนั้น ๆ หรืออาจจะไม่มีการแบ่งประเภทบัญชีก็ได้แต่ที่ต้องมีมากกว่า 2 หลักนั้น เนื่องจากว่าบัญชีต่างๆ ของกิจการมีจำนวนมาก สำหรับหลักหลังแสดงถึงบัญชีต่างๆ ในหมวดบัญชีและประเภทบัญชีนั้นๆ เช่น เงินสด เลขที่บัญชี 101 ที่ดิน เลขที่บัญชี 151 เป็นต้น

ตัวอย่างผังบัญชีบริษัท

โดยที่ 1 แสดงให้เห็นว่าเป็นบัญชีหมวดสินทรัพย์ 0 แสดงให้เห็นว่าเป็นสินทรัพย์หมุนเวียน และ 1 แสดงให้เห็นว่าเป็นสินทรัพย์หมุนเวียนอันดับที่ 1 คือ เงินสด สำหรับหลักหลังของเลขที่บัญชีในแต่ละหมวดนั้นก็จะถูกกำหนดด้วยหลักเกณฑ์แตกต่างกันไป

โดย หมวดสินทรัพย์นั้น หลักหลังของเลขที่บัญชีจะเรียงตามสภาพคล่องของสินทรัพย์ โดยเรียงจากสภาพคล่องมากไปหาสภาพคล่องน้อย เช่น เลขที่บัญชีของเงินสด จะมาก่อนเลขที่บัญชีของลูกหนี้ เป็นต้น

สำหรับ หมวดหนี้สิน หลักหลังของเลขที่บัญชีก็จะเรียงตามสภาพคล่องของหนี้สินเช่นกัน เช่น เลขที่บัญชีของเจ้าหนี้ จะมาก่อนเลขที่บัญชีของเงินกู้ระยะยาว เป็นต้น

สำหรับ หมวดส่วนของเจ้าของ หลักหลังของเลขที่บัญชีจะเรียงตามการเกิดขึ้นก่อนหลัง เช่นการที่เจ้าของนำสินทรัพย์มาลงทุนทำให้เกิดบัญชีทุน ก่อนที่เจ้าของกิจการจะถอนเงินออกไปใช้ จึงทำให้เลขที่บัญชีของบัญชีทุน มาก่อนเลขที่บัญชีถอนใช้ส่วนตัว

สำหรับ หมวดรายได้และหมวดค่าใช้จ่าย หลักหลังของเลขที่บัญชีจะเรียงความสำคัญของรายได้และค่าใช้จ่าย นั่นก็คือว่ารายได้และค่าใช้จ่ายหลักของกิจการที่เกิดขึ้นบ่อยๆ จะมากก่อนรายได้และค่าใช้จ่ายอื่นๆ ที่เกิดขึ้นนานๆ ครั้ง ซึ่งมีความสำคัญน้อยกว่า เช่น เลขที่บัญชีรายได้ค่าเช่าซึ่งเป็นรายได้หลักของกิจการให้เช่ารถ จะมาก่อนเลขที่บัญชีดอกเบี้ยรับซึ่งเป็นรายได้ที่เกิดขึ้นจากการที่กิจการนำเงินไปฝากธนาคาร เป็นต้น หรือเลขที่บัญชีของเงินเดือน จะมาก่อนเลขที่บัญชีของค่ารับรอง เป็นต้น

โรงงาน การเริ่มต้นทำโรงงานเป็นกระบวนการที่ซับซ้อน แต่ขั […]

รับจดทะเบียนบริษัท จดทะเบียนบริษัท ที่ไหน สำนักงานแห่งใ […]

ภาษีหัก ณ ที่จ่าย บริษัทขนส่ง j&t บริษัทขนส่งแฟลช บริษัทขนส่งมีอะไรบ้าง บริษัทขนส่งโลจิสติกส์ รายชื่อบริษัทขนส่งในประเทศไทย บริษัทขนส่งพัสดุ บริษัทขนส่งต่างประเทศ บริษัทขนส่งสินค้า ใกล้ฉัน ออนไลน์

ภาษีหัก ณ ที่จ่าย เช็คเงินสด คือ เช็คมีกี่ประเภท เช็ค co คือ เช็ค คือ ตั๋วเงินจ่าย เคลียริ่งเช็ค คือ แคชเชียร์เช็ค คือ โพสเช็ค คือ เช็คธนาคาร คือ ใกล้ฉัน ออนไลน์

หัก ณ ที่จ่าย ธุรกิจรถสไลด์ ค่า จดทะเบียน รถสไลด์ กฎหมาย รถสไลด์ รถสไลด์ ค่าบริการ รับ ทำ รถสไลด์ ราคารถสไลด์ กระบะ ทํา รถสไลด์ ราคา วิธี หางาน รถสไลด์ ออนไลน์

ประโยชน์ของการบัญชีต้นทุน วัตถุประสงค์ และ ประโยชน์ของการจัด ทำบัญชี ข้อดี ของ เครื่อง ลง บัญชี ใน งาน สำนักงาน ประโยชน์ ของ ผังบัญชี ประโยชน์การเรียนบัญชี การนำ บัญชี ไปใช้ในชีวิตประจำวัน คุณสมบัติที่ดี ของข้อมูล ทางการ บัญชีเพื่อการจัดการ บทบาทของการบัญชี

ท็อปเปอร์ บริษัท ปังปอน จำกัด ให้บริการรับทำบัญชี ธุรกิ […]

สำนักงานบัญชี รับทำบัญชี รับจดทะเบียนบริษัท จดบริษัท จดทะเบียนบริษัท เปิดบริษัท ปิดงบ เลิกบริษัท รับจดเลิกบริษัท ปิดบริษัท เลิกกิจการ รับปิดบริษัท บางกอกใหญ่

สำนักงานบัญชี รับทำบัญชี รับจดทะเบียนบริษัท จดบริษัท จดทะเบียนบริษัท เปิดบริษัท ปิดงบ เลิกบริษัท รับจดเลิกบริษัท ปิดบริษัท เลิกกิจการ รับปิดบริษัท

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.

โรงงาน การเริ่มต้นทำโรงงานเป็นกระบวนการที่ซับซ้อน แต่ขั […]

รับจดทะเบียนบริษัท จดทะเบียนบริษัท ที่ไหน สำนักงานแห่งใ […]

ภาษีหัก ณ ที่จ่าย บริษัทขนส่ง j&t บริษัทขนส่งแฟลช บริษัทขนส่งมีอะไรบ้าง บริษัทขนส่งโลจิสติกส์ รายชื่อบริษัทขนส่งในประเทศไทย บริษัทขนส่งพัสดุ บริษัทขนส่งต่างประเทศ บริษัทขนส่งสินค้า ใกล้ฉัน ออนไลน์

ภาษีหัก ณ ที่จ่าย ระบบบัญชี ธุรกิจ โรงแรม การบัญชีโรงแรม ระบบบัญชีและการควบคุม บัญชีโรงแรม excel บันทึกบัญชีโรงแรม หนังสือ บัญชีโรงแรม ศัพท์บัญชีโรงแรม การบันทึกบัญชี ค่าห้องพัก บัญชีโรงแรม pantip ใกล้ฉัน ออนไลน์

ภาษีหัก ณ ที่จ่าย ผังบัญชีมาตรฐาน 2567 ผังบัญชี 5 หมวด ผังบัญชี ตัวอย่าง ไฟล์ ผังบัญชี ผังบัญชี คือ ผังบัญชีและรหัสบัญชี ผังบัญชี excel ผังบัญชีมาตรฐาน 2568 excel ใกล้ฉัน ออนไลน์

บัญชี รับเหมาก่อสร้าง excel ผังบัญชี ธุรกิจรับเหมาก่อสร้าง สินทรัพย์ระหว่างก่อสร้าง บันทึกบัญชี งานระหว่างก่อสร้าง บันทึกบัญชี การบันทึกบัญชีรับเหมาก่อสร้าง งานระหว่างก่อสร้าง งบการเงิน การรับรู้รายได้งานก่อสร้าง

ผู้สอบบัญชีสามารถแสดงความเห็นอย่างไม่มีเงื่อนไขก็ต่อเมื […]

รับทำบัญชี รายรับรายจ่าย ตารางรายรับรายจ่าย สมุดรายรับรายจ่าย ทําเอง บัญชีรายรับรายจ่ายร้านค้า สมุดรายรับรายจ่าย ตัวอย่างบัญชีรายรับรายจ่าย ตารางบัญชีรายรับรายจ่าย ใกล้ฉัน ออนไลน์

ภาษีหัก ณ ที่จ่าย ต้นทุนการผลิต มีอะไรบ้าง ต้นทุนการผลิต สูตร ต้นทุน การผลิต มี กี่ ประเภท ต้นทุนการผลิต บัญชี ต้นทุนการผลิต ภาษาอังกฤษ งบต้นทุนการผลิต ต้นทุนการผลิต ตัวอย่าง ต้นทุนการผลิต pdf ใกล้ฉัน ออนไลน์